「持ち家」か「賃貸」か。そんな、永遠のテーマに終止符を打つ時が来た。

今回は、家は買うべきか・借りるべきか、筆者の結論と考察を述べていきたい。

また、家賃補助が出る場合の考え方や、家を買う際に絶対にしてはいけないことも併せて検討していく。

持ち家vs賃貸どっちがお得?

結論:「資産性のある家を一刻も早く買う」がベスト

まず、筆者の結論からいうと、「資産性に期待のできる家」を「一刻も早く購入する」のが最もお得という結論だ。

今回のテーマとなっている「持ち家vs賃貸」という対立構図にあてはめれば、資産性の高い持ち家>賃貸>資産性の低い持ち家という序列になる。

では、その理由を考えてみよう。

まず、「資産性の高い家」を購入できれば、自分の所有物であるためプラスの財産として評価ができる。(賃貸は他人の所有物なので、自分の資産としては計上できない。)

ということは、自分の持ち家=資産を売却すれば、その分の「含み益」を享受することも可能だ。

家という生きていく上で欠かせない出費に対して、ただ住んだだけで利益が出るとは、なんとも美味しいポジションだ。

持ち家は、このように賃貸よりも「お得」になる可能性を秘めている。

ただ、世の中そんなに甘い話ばかりではない。

「資産性の期待できない家」を買ってしまうと、いわゆる「負動産」となり、自身のバランスシートに多額の負債としてのしかかる。

この場合、自分の家を売るに売れず、売却時に貯金を切り崩す必要が出てくるので、金銭面では賃貸よりも損をしてしまう可能性すらある。

このように、持ち家と一口に言っても、資産にも負債にもなり得るため、「得する人」と「損する人」のどちらもいるというのが実情だ。

持ち家の勝ちパターンと負けパターン

先ほど、持ち家vs賃貸の結論は、資産性の高い持ち家>賃貸>資産性の低い持ち家と述べた。

では、なぜ持ち家は得することも損することもあるのか。

それを考える上でキーとなるのは、「住宅ローン」の存在だ。

よほどの資産を持ち合わせていない場合、基本的には家を購入するとなると、住宅ローンを組むことになる。

住宅が資産と負債のいずれになるかは、この住宅ローンのメリットをどれだけ活かせるかにかかっている。

住宅ローンのメリットはなんといっても「長期」かつ「低金利」で「若いうちから組める」というところにある。

例えば、35年変動金利といった組み方が可能で、新卒入社後2〜3年も経てば与信はMAXだ。

これの何がすごいかといえば、卒業してからまだ2〜3年程度の”ペーペー”であるにも関わらず、年収7倍前後のローンを組むことが許されてしまうのだ。

このメリットを”上手に活かせば”資産形成の背中をグッと押してくれることは間違いないだろう。

逆に、メリットを無視してしまえば「残債割れリスク・返済不能リスク」といった、危険が伴うのも事実だ。

もう少し、詳しく解説しよう。

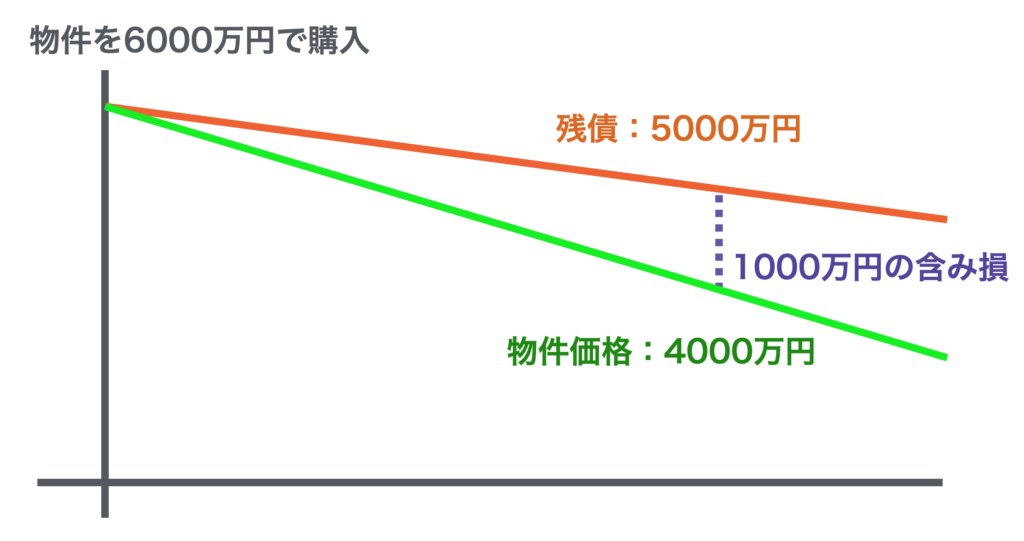

資産性のある家を買うことができれば、残債以上に物件価値を維持でき、「含み益」がある状態となる。

逆に、物件価格が残債未満となってしまえば、売却時に貯金からの持ち出しが必要になる。(いわゆる「負動産」と化す危険がある)

資産性がある家(残債より物件価格が高い家)は含み益を享受できるし、資産性がない家(物件価格が残債未満となる家)は単なる負債と化してしまう。

このように、住宅ローンのメリットを活かすも殺すも自分の選択次第なのである。

資産性が高い家とは?

では、ここまで繰り返し「資産性の高い家」を買うべきと言ってきたが、具体的にはどういう家を指すのだろうか。

まず、基本的には、戸建てによほどのこだわりがない限りは、マンションを選択することが望ましい。

というのも、近年は、戸建よりもマンションに需要がある傾向がある。

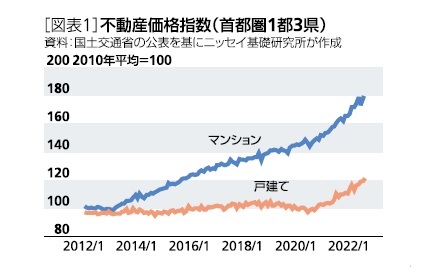

こちらは、東京都の居住用不動産価格推移を示したものだが、マンション価格は大きく上昇している一方で、戸建ての価格はだいぶ遅れて上昇している。

価格は需給のバランスで決まるゆえ、裏を返せば、近年需要があるのはマンションということがわかる。

また、それ以外に重要な条件としては「購入するエリア」が挙げられる。

前述の通り、価格は需給のバランスで決まってくるため、需要のあるエリアかどうか・将来性のあるエリアかどうかが重要となってくる。

例えば、東京都心のビックターミナル駅近くの物件に手が届くなら、資産性は手堅いといえる。

ただ、すでに現時点で物件価格は高騰してしまっており、都心の駅近物件には手が届かない人も多いはずだ。

だが、安心して欲しい。

そもそも、筆者は、自らの予算をオーバーしてまで、無理して資産性の高さを追求すべきと言っているわけではない。

”残債割れを防げる程度”の資産性がある家であれば、売却時に困ることは基本的にはないからだ。

そのため、予算が伸びないのであれば、都心に限らず近郊・郊外にも目を向けてみることをおすすめしたい。

例えば、近郊・郊外のターミナル駅(埼玉県であれば大宮駅、武蔵浦和駅など)の駅近物件が適正価格で購入できれば、残債割れリスクは極めて小さいといえる。(現実には、価格維持・値上がりも期待できる。)

これにより、大規模ターミナル駅近くで利便性を享受しつつ資産性も期待でき、”ただ住んだだけ”で超お得なポジションにつくことができるのだ。

そして、今だからこそ大切なのは、”一刻も早く”住宅ローンを走らせることだろう。

2024年現在、住宅ローン金利は極めて低水準だ。

今後は金利が上がることも想定されるが、低金利のうちにローンを走らせておけば、その分早く元本を返すことができる。

あの時買っておけば…と後悔しないよう、賃貸派・持ち家派の意見をどちらも聞いて、感情論に流されず賢明な判断をしてほしい。

持ち家は価値が下がる?

よく賃貸派にある意見として、「今はマンションバブルだから買うな」「家は耐久消費財だからいずれ価値は低下する」といったものがある。

確かに物件価格が上がり続けていると、「いつかは下落するのではないか」と不安になる気持ちもわかるし、ローンという借金を組むのが怖いのもわかる。

また、新築時から時間が経てば劣化が進むことも、事実としてはある。

しかし、これに関しては、99%心配はいらない。

というのも、基本的には、自分の家の価値が下がった時は「相場全体が下がった時」であるからだ。

自分の家の価値が下がれば住み替え先も安くなるので、残債割れさえ防げていれば、むしろ買い替えやすくなるという「特典」さえあるのだ。

また、経年劣化についても、残債割れを防げる資産性を維持できていれば、問題にはならない。

間違えていけないのは、「家を買わないこと」ではなく、「負債になる家を買わないこと」。

前述の通り、物件価格が残債を下回ってしまうと、売るに売れない状況ができてしまうので、検討時には「自分だけでなくみんなが欲しいと思う物件か」という視点を忘れないようにしたい。

家を買うべき方の特徴

上記の通り、筆者は、基本的には「家は早く買うべき」とのスタンスだが、全ての場合においてあてはまるわけではない。

そこで、ここからは家を買うべき方の特徴・借りるべき方の特徴をそれぞれ見ていきたい。

まず、家を買うべき方の特徴を挙げるとすると、①「20代〜30代の若年層」②「数ヶ月程度で引っ越す予定がない方」③「資産形成をしていきたいと考えている方」だ。

①「20代〜30代の若年層」を挙げた理由は、若いうちに、一刻も早く住宅ローンを走らせたほうがお得だからだ。

「若いうちからローンを組んで大丈夫?」とか「結婚の可能性は?」という周りの心配の声があるかもしれない。

しかし、ここまで読んだ読者ならおわかりいただけるだろうが、物件価格>残債であれば、持ち出しがなくても売却は可能だ。

住宅ローンを完済する前提で組むのではなく、生活スタイルが変わった時に売却をし、住み替える前提なのである。

世間一般の「結婚してから住宅ローンを組み、長く住み続ける」という価値観からすれば、かけ離れた考え方かもしれない。

ただ、世間一般の常識だけに捉われず、若くて「ローンを組めるうちに組む」ことで、「家が買えなくなるリスク」を軽減することができるのである。

自分が病気や失業などで働けなくなった、住宅価格がさらに高騰し希望の物件が買えなくなった、というリスクをヘッジできるということだ。

次に、②「数ヶ月程度で引っ越す予定がない方」を挙げたい。

住宅ローンのメリットは、低金利でじっくりと返すことができる点にあることから、少なくとも数年は住む前提で購入することが望ましい。

よほど割安で購入しない限り、短期で売買を繰り返すと、仲介手数料や初期費用で損をする可能性が高い。

数ヶ月後にでも引っ越す予定がある人は、しばらくは賃貸に住み、引越し先を持ち家にする選択肢も検討に入れてみてはどうだろうか。

また、③「資産形成をしていきたいと考えている方」は、すでに多額の資産を持っている方に限らず、純粋に「資産形成をこれからしていきたい方」を含めて考えている。

インフレにより現金の価値が目減りしていく中、新NISAを活用し株式投資を行っている人も多いだろう。

そのような社会情勢で、賃貸でキャッシュアウトし続けるのは勿体無いと考えている、資産形成への意識が高い人には、持ち家という選択肢を是非ともおすすめしたい。

正直、賃貸より購入の方がハードルは高いとは思う。

資産性の高い物件を目利きする力が求められ、さらには、住宅ローンが通るそこそこ安定した職業についている方(もしくは現金一括購入できる方)に限られるからだ。

しかし、ハードルが高い分、ローンは組めるうちに組んでおいた方がよいというのもまた然り。

上記の①〜③にあてはまる方は、持ち家という選択肢を人生設計に入れてみてはどうだろうか。

家を借りるべき方の特徴

一方、家を借りるべき方の特徴は以下の通りだ。

①「家族構成の変化などで、数ヶ月程度で引っ越す予定がある方」②「お金に余裕があり、資産性は度外視の方」③「資産性に期待できないエリアに住みたい方」である。

まず、①「家族構成の変化などで、数ヶ月程度で引っ越す予定がある方」には、賃貸をおすすめしたい。

というのも、前述の通り、住宅ローンのメリットは、低金利でじっくりと返すことができる点にある。

少なくとも数年程度は住み続け、初期費用・仲介手数料も含めてペイできた頃に、売却をするという選択肢が生まれてくる。

そのため、短期での売買は望ましくないので、近々引っ越す予定がある方には、持ち家という選択肢はすぐにはおすすめできない。

また、②「お金に余裕があり、資産性は度外視の方」は、賃貸という選択肢もありだろう。

よく「まだ若くてお金がないから、家を買うのはまだ早い」という人がいるが、全く逆だ。

お金に不安がある若い時だからこそ、早いうちにローンを走らせることで、将来へのリスクを抑えることができる。

逆に、将来のお金に心配がないほど余裕があれば、資産性を気にせず、キャッシュアウトをし続ける賃貸という選択肢も生まれてくる。

家という大きな出費だからこそ、「資産性」という観点で持ち家をポートフォリオに含めておけば、いずれ過去の自分に感謝をする時が来るだろう。

また、③「資産性に期待できないエリアに住みたい方」には、賃貸という選択がよい。

というのも、持ち家が得をするのは、あくまで資産性に期待できるからこそだ。

そもそも需要がなかったり、将来性が期待できないエリアでの購入は負債になり得るので、そういった地域に住みたい場合は、賃貸を選択すべきだろう。

(誤解してほしくないのは、資産性が期待出来ないエリアを否定しているわけではないということだ。愛着を持って住んでいる人もいるし、充実した暮らしを送っている人もいる。あくまで、家を”資産”として考えたときには避けるべきという話である。)

家賃補助が出る場合は賃貸がよい?

安定した会社に勤めていると、賃貸の「家賃補助」が出る場合がある。

この場合は、賃貸の方が良いのだろうか?

ケース・バイ・ケースではあるものの、筆者は、この場合においても基本的には家を買う方がお得だと考えている。

というのも、家賃補助というのは、あくまでキャッシュアウトの額を抑えるだけに過ぎず、「資産そのもの」にはならないからだ。

一方、購入であれば、自分にとってのプラスの資産として保有することができ、売却益で住み替えもしやすくなる。

さらに、今は低金利でローンを組むことができ、住宅ローン減税も活用することができる。

今後住宅ローンが組みにくくなるリスクや、物件価格の上昇リスクを考えれば、持ち家の方がお得といえるだろう。

家の購入で絶対にやってはいけないこと

家を購入したいと考えた時、一番やってはいけないのは「投資用物件」を購入してしまうことだ。

最悪なのは、「ワンルームマンション」を購入してしまうこと。

そもそも、筆者は「住宅ローンのメリットを活かして、自分で住みつつ資産形成もできる」という点をメリットとして述べているだけで、「人に貸す目的で家を買え」と言っているわけではないことをご注意いただきたい。

こういう「悪徳な物件」を掴まされてしまうと、後々響いてくる(自分が住むための住宅ローンも組みにくくなる)。

まとめ

今回は、賃貸と持ち家どちらが得か、考察してきた。

結論としては「資産性の高い家を購入」すること、そして、できる限り「早期に」購入することがベストという話をした。

また、家賃補助が出る場合においても、特段の事情がない限り「持ち家」の方がお得という見解を述べた。

家というのは、生きていく上では欠かせないもの。

大きな出費となるからこそ、資産形成も一緒にできる「持ち家」を、人生の選択肢に入れてみてはどうだろうか。