本記事は前編の続きです。

筆者にとっては5件目の中古マンションの内見となるが、回を重ねるごとに、内見申込に”ためらい”もなくなってくるものだ。

というのも、中古の場合、買付が入った段階で掲載終了となることが多く、迷っているうちに見学ができなくなってしまった苦い経験がある。

そのため、気になる物件があれば、他の人に先を越される前に問い合わせることが、とにかく重要だ。

早速、内見!

内見予約&事前審査申し込み

筆者はSUUMOの新着物件を毎日チェックしていたため、掲載直後に内見の申し込みを行い、予約を取り付けることができた。

また、それに併せて、住宅ローンの事前審査を2行申し込んだ。交渉に持ち込む際には、自分がローンを支払えるエビデンスを持っていた方が強いからだ。

(ただし、事前審査の結果は内見日までに間に合わなかった。)

なお、事前審査の申請は、信用情報に半年間残ることから、出しすぎにも要注意だ。

空き物件だった

では、肝心の物件はというと、今回は売主さんが既に引越し済みの空き物件であった。

居住中の物件とどちらが良いかといえば、甲乙つけ難いものの、売主さんの目を気にせずに見学できる点は気楽である。

例えば、気兼ねなく棚を開けたり、メジャーで測る、(許可をとった上で)記録用に写真を撮るなどだ。

もちろん売り物だから、大切に扱うのよ!

一方で、実際に住んでいる方からのお話を直接聞くことができないというデメリットもある。

売主さんは立場上あまり悪いことは言いたくないだろうが、住民トラブルや売却理由などを正直に教えてくれる方もいる。

また、売買契約前に売主さんの顔が見られると言う点では安心だ。

売主さんがいるからといって過度に萎縮する必要はなく、最低限の礼節をもって、聞きたいことをストレートに聞いてみるのが良いだろう。

内見でチェックすべきポイント

ここからは、内見の際にチェックすべきポイントについて話そう。

現地で必ず確認したいポイントと、売主さんがいれば確認したい事項をまとめたので、内見時の参考になれば幸いだ。

【必ず確認すべきポイント】

- 部屋の状態(可能であれば写真を撮っておく)

- 日当たり・眺望

- コンセント・LAN端子の位置

- 故障した箇所・取り替えた箇所(取り替え時期も)

- キャリア回線の速度

- ブレーカーのアンペア数

- 宅配ボックスの個数

- エレベーターの数・速度

- ゴミ置き場の状況

- 駐車場に停まっている車の車種

- すれ違う住民の質

- 過去のオーナー数(新築時から住み続けている?)

- 残地物、傷みのある箇所

- 騒音

【売主さんに確認すべきポイント】

- 売却理由

- 住民トラブルの有無

- 混雑時のエレベーター待ちの時間

- 住民層(ファミリー?高齢?)

- ネット回線の速度

- その他懸案事項

買ってから後悔しないよう、最低限これらはクリアにしておくとよい。

お部屋の状態

今回内見したお部屋の状態については、築年数なりの古さは感じるものの、充分に綺麗だった。

前に住んでいた方が、丁寧に暮らされていたということもあり、清潔感があると感じた。

さすがに水回りなどは、経年劣化も見られることから、リフォームを入れることを前提とはしたい。

(まだ所有権が移転していないため、室内の様子をお見せできない点はご了承いただきたい。)

共用部分も整備が行き届いているようで、すれ違った住民の質(民度)もよさそうだ。

1時間程度の内見であったが、率直に「買いだ」と感じたので、そのまま買い付けを入れることに!

中古の人気物件は、即断即決が大事!

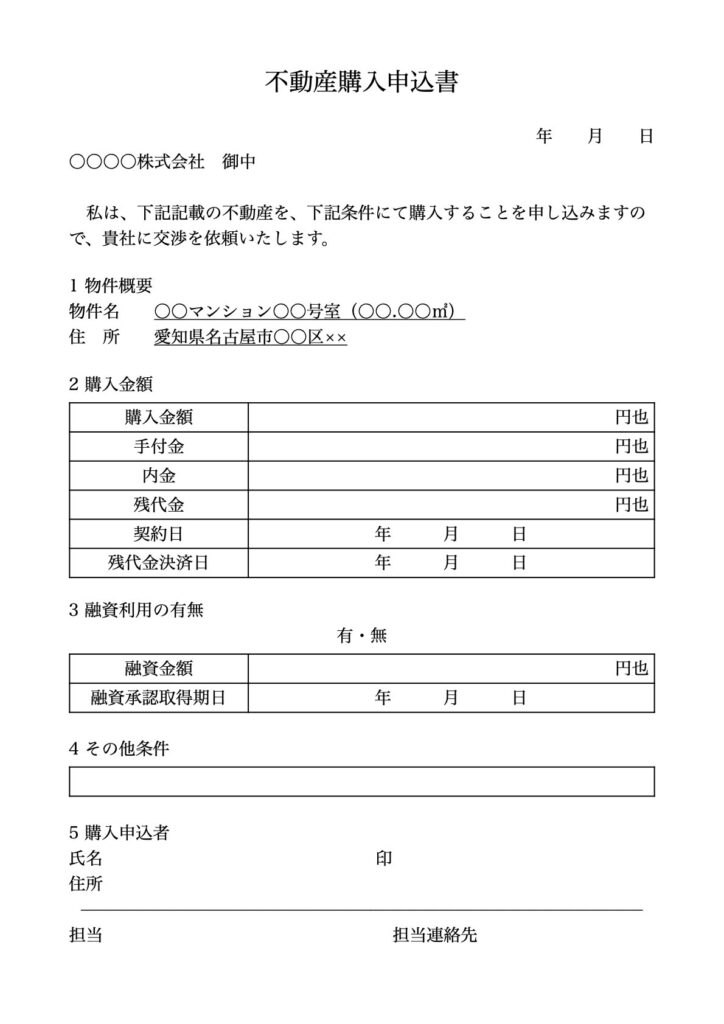

不動産購入申込

不動産の購入に向けて交渉に臨む際、まず提出するのが「不動産購入申込書」だ。

この書類は、あくまで”交渉順位を確保”するものであり、この段階で物件を買う権利が与えられるわけではない。

(そのため、この申し込み自体には法的拘束力はない。)

不動産購入申込時に必要なものは以下のとおりだ。

- 認印

- 本人確認書類(運転免許証・健康保険証)

- 源泉徴収票の写し

購入希望価格

不動産購入申込書は、交渉の意思を表明するものであるため、ここに記入するのは売出価格ではなく、「いくらだったら買うよ!」という買い手の購入希望価格だ。

例えば、3000万円で売り出されているマンションを、2800万円だったら購入するよ!という場合、購入価格欄には「2800万円」と記載して良い。

この値付け次第で、交渉がうまくいくかどうかが決まってくる。

例えば、市場の適正価格よりも明らかに安すぎる金額を記載してしまえば、交渉以前に門前払いとなるかもしれない。

また、掲載当初は売主も強気であることが多く、価格交渉は通りにくい傾向にある。

一方、だからといって売主の希望価格をそのまま飲む必要は全くない。

市場価格よりも割高であるならば、できる限り適正価格まで落ちるように交渉する必要はある。

市場価格に対して割高なものを掴めば、その分自身の残債割れリスクが高まるからだ。

周辺相場、お部屋の状況・リフォームの必要性、自らの予算などを加味し、希望価格を設定する。

売主さんとの交渉は仲介会社がやってくれるが、値付けの根拠は明確にしておこう。

手付金の額

そして、もう一つは手付金の額だ。

手付金とは、交渉が成立し、売買契約を締結する際に支払う物件本体の一部金であり、契約の成立を担保する役割がある。

売買契約後にどうしても解約する必要がある場合には、手付金を放棄することで、解約が可能だ。

(なお、住宅ローンを使用する場合は住宅ローン特約を付するのが通常であるため、万が一審査が通らなかった場合は、手付金も含めて戻ってくる。)

手付金の額については、通常、物件価格の5〜10%に設定することが多い。

例えば、購入希望価格が2500万円の場合は、5%の125万円を契約時に支払うといった形で記載すると無難だ。

(人気物件なら、より確実に買うために10%を入れた方が良い場合もある。)

交渉スタート!

不動産購入申込書を仲介会社に提出すると、いよいよ交渉が始まる。

交渉そのものは仲介会社がやってくれるが、交渉がすんなりいく場合ばかりではない。

例えば、3000万円の売出価格に対して、2500万の買い付けを入れ、「売主さんは2800万までなら値引きできますと言っていますが、どうしますか?」といった返しがあることも。

この時、受け入れるか、もう少し粘るかどうかは自分次第だ。

特に、二番手・三番手が売出金額の満額払います!という場合や、キャッシュ一括で買います!という場合は負けてしまうため、あらかじめ以下の3つの基準額を決めて交渉に挑むとよいだろう。

- 理想の金額=適正価格(例:2500万円)

- やや割高だが許容できる金額(例:2800万円)

- 許容限度の金額(例:3000万円)

許容限度の金額(3000万円)を超えた場合は絶対に買わないと決めておくことで、高値掴みを避けられる。

また、やや割高な場合は、理想の金額まで落ちるように交渉を進めていく。

実際に見学をすると、テンションが上がってしまい「割高でもいいか」となりがちなので、あらかじめ基準額を決めておくことで、冷静さを失わずに交渉に臨めるだろう。

掴める縁は掴みにいく

よく「家はご縁だ」と言われる。

確かに、欲しいタイミングでよい物件が出ているとは限らないし、物件価格が上がってしまい買えなくなってしまうこともある。

その場合は縁がなかったと思って、残念ながら諦めるしかない。

また、せっかく希望通りの物件が出てきても、交渉がうまくいかないことだってある。

しかし、そうである以上は、筆者は「掴める縁は積極的に掴みにいく」べきだと考えている。

欲しいのに買わない・必要なのに買わないという、不動産市場の”傍観者”になってしまえば、買わなかったことに対する後々の後悔に繋がりかねない。

前編でも触れたように、ある程度の資産性が期待できる物件であれば、数年後に売却して引っ越す選択肢もある。

賛否はあるだろうが、少なくとも筆者はそのように考え、不動産購入申込書を提出した。

適正価格での購入を目指し、売出価格よりも200万円程度安い価格で物件の買い付けを入れた。

果たして交渉の行方は??

次編に続く!